創業時に利用できる神奈川県の制度融資を紹介します。<目 次> (1)申込できる方(2)「創業支援融資」融資条件(3)融資を受けるまでの流れ(4)取扱金融機関(1)申込できる方申込みできる方は次の方です。すべての要件を満たしていることが必要です。✅神奈川県で、事業を営んでいる、又は事業を開始する中小企...

「制度融資」とは、自治体、信用保証協会、金融機関の三者が連携して支援する中小企業向けの融資制度のことです。多くの制度で固定金利を利用でき、返済期間を長期に設定しています。また信用保証協会の保証により無担保での利用ができることから、創業間もない多くの中小企業者が制度融資を利用しています。

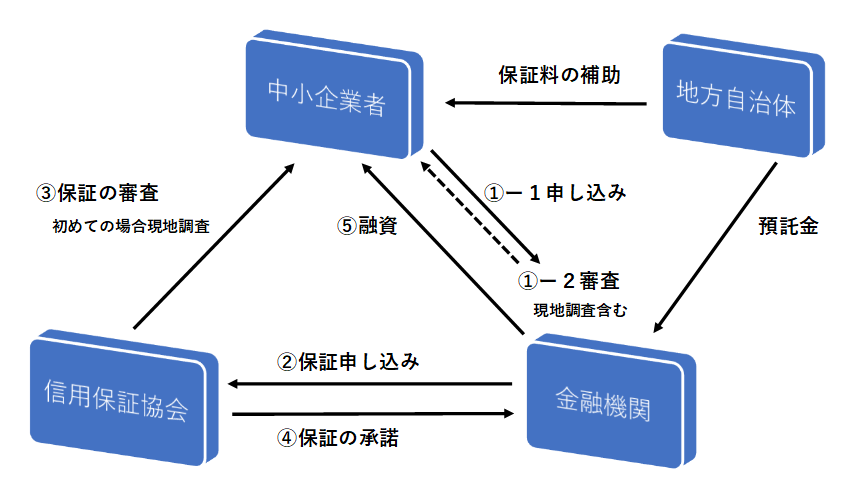

このように「制度融資」は、自治体、信用保証協会、金融機関の三者が連携して行っている融資制度ですが、その仕組みは次のとおりです。

(1)「自治体」が「制度融資を取り扱う金融機関」に融資原資の一部を預け入れること(預託金といいます)で、長期・固定で低利な融資が実現されています。また、一部融資では、信用保証協会に支払う信用保証協会保証料を補助することで、借入時の負担軽減を図っています。

(2)「制度融資を取り扱う金融機関」の義務は、預託を受けた金額別に定める倍率を乗じた金額に相当する額を目標として融資を行わなければなりません。そして融資の申込みを受けたときは、速やかに審査し、適当と認めた場合は融資を行わなければなりません。

(3)「信用保証協会」の義務は、制度融資を取り扱う金融機関から保証の申込みを受けた時は速やかに審査を行い、保証を付することが適当と認められたものについては、制度融資を取り扱う金融機関に通知しなければなりません。

(4)東京都、神奈川県、横浜市、川崎市の制度融資では、制度融資の申込は「制度融資を取り扱う金融機関」に行います。

制度融資の仕組み

※「信用保証協会」は、「信用保証協会法」に基づき内閣総理大臣と経済産業大臣から設立の認可を受けた法人で、市を単位として4協会、都道府県を単位として47協会、全国で51協会あります。なお、神奈川県には、神奈川県信用保証協会、横浜市信用保証協会、川崎市信用保証協会の3協会があります。

信用保証協会は、中小企業者が金融機関から融資を受ける場合、その借入債務に係る債務を保証(公的保証人)し、中小企業者の事業資金調達が円滑になるよう経営支援しています。

保証の申込を受けた信用保証協会は、信用調査と審査を行いますが、新規申込先は、加えて事業所への訪問が行われます。

保証承諾を決定すると、金融機関宛に「信用保証書」が発行されます。

保証承諾を受けて金融機関は融資をしますが、この際所定の信用保証料を支払います(制度融資は一部融資を除き自治体より保証料の補助があります)。

〇神奈川県、横浜市、川崎市の制度融資(創業関連)の概要(2025年4月1日現在)

神奈川県、横浜市、川崎市の制度融資(創業関連)の主要な項目を比較した概要は下記の表のとおりです。

| 資金使途 | 融資限度額 | 融資利率 | 融資期間 | 信用保証率 | |

|---|---|---|---|---|---|

|

神奈川県 |

運転資金 |

3,500万円 | 2.0%以内(固定) | 10年以内 |

0.40% 0.60%(経営者保証無の場合) |

|

神奈川県 |

運転資金 |

3,500万円 | 1.8%以内(固定) | 10年以内 |

0.00% 0.20%(経営者保証無の場合) |

|

横浜市 |

運転資金 |

3,500万円 | 2.3%以内(固定) | 10年以内 |

0.30% 0.50%(経営者保証無の場合) |

|

横浜市 |

運転資金 |

3,500万円 | 1.9%以内(固定) | 10年以内 | 0.00% |

|

川崎市 |

運転資金 |

3,500万円 |

2.1%以内(固定) 1/3以上の自己資金の場合 2.0%以内(固定) 1/2以上の自己資金の場合 1.9%以内(固定) 又は制度所定変動金利(短期プライムレート+0.7%以内) |

運転資金7年以内 |

0.00% 0.45%~1.90% |

|

川崎市 |

運転資金 |

3,500万円 |

2.0%以内(固定) 1/3以上の自己資金の場合 1.9%以内(固定) 1/2以上の自己資金の場合 1.8%以内(固定) 又は制度所定変動金利(短期プライムレート+0.7%以内) |

運転資金7年以内 |

0.00% |

|

川崎市 |

運転資金 |

3,500万円 |

2.1%以内(固定) 1/3以上の自己資金の場合 2.0%以内(固定) 1/2以上の自己資金の場合 1.9%以内(固定) 又は制度所定変動金利(短期プライムレート+0.7%以内) |

10年以内 | 0.50% |

〇東京都の制度融資(創業関連)の概要(2025年4月1日現在)

東京都の制度融資(創業関連)の主要な項目を比較した概要は下記の表のとおりです。

| 資金使途 | 融資限度額 | 融資利率 | 融資期間 | 信用保証率 | |

|---|---|---|---|---|---|

|

東京都 |

運転資金 |

3,500万円 |

責任共有対象2.1%~2.8%以内(固定) |

運転資金7年以内 |

保証協会の定めるところによる |