融資を受けるとき編

金融機関と融資取引をするときに、融資に関する基礎知識を知っておくことは重要です。

債務者区分のこと、債務償還年数のことなど融資を受けるときに必要なテーマを取り上げました。

債務者区分のこと、債務償還年数のことなど融資を受けるときに必要なテーマを取り上げました。

よく質問されます。金融機関と融資申込者の立場は債権者と債務者になりますので、金融機関の担当者は計画書などの作成過程についてはノータッチです。つまり金融機関の担当者は申込者から提出された書類を審査する立場ですので事前に関与することは絶対にありません。そして提出された書類の内容について質問します。整合性がなかったり、不実の記載などがあると謝絶となります。意外とシビアです。

初めて創業計画書を作る場合で一人で作成するのが難しい場合は、例えば商工会議所などで無料相談を実施していますので相談してみるのもいいでしょう。ただしあくまでも無料相談ですので、計画書の作成を一緒に完成まで作ってくれるわけではありません。

有料となりますが、公的融資を扱う国家資格の士業(税理士や行政書士など)にサポートを依頼することも検討の一つです。

私も実際に士業が関与する案件をいくつも見てきました。ただ特に気を付けてほしいのは、士業が書類作成に関与したからといって100%審査が通るわけではありません。金融機関の担当者は人を見ています。あくまでも本人が信用できる人物であることが大切ですので忘れないでください。

一般論を説明したり、データを収集するのであればAIの活用は有効です。

また事業計画書などの下書きはAIで作成することができます。

気を付けてほしいのは、融資は人物第一であることです。AIでは、その人の事業に対する理念や人生観、法令順守の考え方、資産・負債や過去のクレジット履歴など個人に関する様々なことは対応できません。

また、実地調査など生の情報が必要な場合は実際に臨場する必要があります。

金融機関は、取引先の情報から業種ごとに倒産確率などの莫大なデータを分析しています。ある程度の事業の実効性は予測できます。

大事なのは、事業を計画どおり実践できる人物であるかということです。これはAIでは絶対に書くことはできません。金融機関が面談を行うのは人物を見ることが目的です。

融資申込に必要な資料は、自分の考えを素直に反映したものにすることを心がける必要があります。

お金を借りるときに結ぶ「金銭消費貸借契約証書」には難しい言葉でいっぱい条項が記載されています。初めて見る方は理解するのは大変だと思いますが内容はとても重要なことが書かれています。大半は返済が滞った時など問題が発生したときどうするかが書かれています。

その中で特に覚えて欲しいのが「期限の利益の喪失」条項です。例をあげると、毎月の約定返済をしなかったり、税金滞納で預金に差押えがあったなど、条項に書かれている事象が発生すると、返済の期日が来ていなくても直ちに全額返済してくださいというものです(ここでは詳細は割愛しますが、当然に期限の利益を失う場合と請求により期限の利益を失う場合があります)。

「期限の利益を喪失」すると、金融機関から内容証明郵便でその旨の通知と元金・遅延損害金の返済請求が来ます。その瞬間から金融機関から督促が始まります。それでも返済がされないと金融機関は強制回収を裁判所に申立することになります。こうなると事業が出来なくなってしまいますので、絶対に避けなければばらないことです。

「期限の利益」を一度喪失してしまうと絶対に元には戻りません。いろいろな事情で返済が厳しくなることがあります。こういうときは「期限の利益を喪失」する前に、金融機関の担当者に必ず相談をしてください。

【期限の利益】

返済期限を定めて借入をすると、お金を借りた人は返済期限までは借りたお金を返済しなくてもよいという利益を持つことになります。このように期限の定めがあることによって、期限が到来するまでの間当事者が受ける利益のことを「期限の利益」といいます。

金融機関の担当者が重視するのは、融資先に<返済能力>があるかということです。利益が黒字であるか赤字であるかは当然見ています。でもそれだけでは<返済能力>はわかりません。

日本銀行の考査があったときに(金融機関は定期的に日本銀行の考査があります)、考査官と話をした際にしつこく確認されたことが、債務者の「インタレスト・カバレッジ・レシオ」でした。

これは、<営業利益+受取利息・配当金>を<支払利息>で割った数字で、金融費用である「借入利息の支払い能力」を見る比率です。1倍以上が必要とされます。1倍未満だと<営業利益+受取利息・配当金>で<支払利息>を払うことができないということを表しています。

つまり、1倍未満は、「借りた利息」ですら「営業で稼ぐ利益」で返すことができていないということですので、<返済能力>に疑問が持たれます。

実際に融資の現場では、「営業利益」が出ているのに「支払利息」の方が多いため、「インタレスト・カバレッジ・レシオ」の数字は1倍未満となるケースが結構あります。こういうときは借入金が過大ではないか、簿外債務がないかなどチェックをします。借りたお金の利息をきちんと返せる能力があるか「インタレスト・カバレッジ・レシオ」は意識しておくといいと思います。

それともう一つ<返済能力>で見ていることがあります。それは返済しなければならない債務を何年で返済できるかということです。

返済しなければならない債務を「要償還債務」といい、

これは「借入金・社債等の債務」から「正常運転資金(売掛金+受取手形+棚卸資産ー買掛金ー支払手形)」と「現預金(余剰資金)」を引いたものです。

この「要償還債務」を「営業キャッシュフロー(当期損益+減価償却費などの非資金項目)」で割ったものが「債務償還年数」となります。

※要償還債務の範囲は借入金や社債だけではなく、収益によって返済すべき負債も含めます。

※現金商売などが多い飲食業では、正常運転資金を計算するとマイナスとなることがあります。この場合、マイナスの正常運転資金は、要償還債務にプラスします。

※不動産賃貸業は、預り敷金や預り保証金を要償還債務に含めます。

この「債務償還年数」が10年ぐらいまでであれば<返済能力>があると言えます。20年を超えてくると<返済能力>が乏しいと思われますので、融資を受けるのは難しくなってくるでしょう。

創業計画書や改善計画書などの経営計画を立案する際は、まずは「要償還債務」を10年以内で償還できるか検討してください。

参考までに、利息の支払分は要償還債務に入っていません。それは利息の支払は費用だからです。ですので営業利益から返すことになります。つまり利息を支払った分は経常利益が減りますので、法人税が安くなる要因となります。

「目標利益」を達成するための「必要な売上高」はいくらになるかわかりますか。

決算書は、次のように構成されています。

売上高-固定費-変動費=目標利益

これを基にして次の計算式で「目標利益」を達成するための「必要な売上高」を算出することができます。

≪目標利益を達成するために必要な売上高≫

必要な売上高=(固定費+目標利益)/1-(変動費÷売上高)

※固定費:経営活動を行っていくうえで、売上の変化に無関係で常に固定的に生じる費用

※変動費:仕入高や材料費等売上原価に含まれる費用や売上の増減に比例して変動する費用

決算書から「固定費」「変動費」「売上高」を式に転記しておいて、「目標とする利益」を任意に設定することで「必要な売上高」を算出できます。

例えば、決算書で「売上高」500万円、「固定費」100万円、「変動費」350万円、「利益」50万円の実績があったとします。

「利益」を2倍の100万円にしたいと計画する場合、

「必要な売上高」は、

(100万円+100万円)/1-(350万円÷500万円)=666万円となります。

もし、666万円の売上高の達成が困難な場合は、例えば固定費を100万円から50万円に削減すると、

(50万円+100万円)/1-(350万円÷500万円)=500万円となります。

この式の活用方法は、「目標利益」達成のため、現状の売上高を見直して「必要な売上高」への引き上げができるか検討したり、経費削減により変動比率(変動費÷売上高)を下げたり、固定費を削減することで「目標利益」を達成するための「必要な売上高」を引き下げられるか検討することができます。

この考え方は覚えておきましょう。

中小企業の決算書についてですが、必ず勘定科目を一つ一つチェックします。

特にチェックするのは、売掛金や棚卸資産です。

なぜチェックをするかというと、不良資産や粉飾があれば補正したものに直して審査に使用するためです。表面上の数字でそのまま審査に使用することはありません。決算書上の「損益」が黒字でも金融機関が補正したものは赤字となることがあります(これは金融機関の内部で行っていますので表に出ることはありません)。

例えば、1,000万円の売上が発生したとします(代金は掛けの場合)。この場合の仕訳は、

(売掛金)1,000 (売 上)1,000

となります。

その後、売掛金を回収すると、仕訳は、

(現 金)1,000 (売掛金)1,000

となります。

通常はこうして回収となりますが、もし何かの事情で売掛金が回収できなくなった場合は、売掛金はいつまでたっても売掛金のままで現金になることはありません。売掛金が回収できないことでよくあるのは、売掛先が倒産した場合などです。また、あってはいけないことですが架空の売上計上もあります。

同じ売掛金が何期も決算書に載っている場合があります。あるいは、回収できない売掛金が貸付金など別の勘定科目に振り替わっていることもあります。金融機関は売掛金など実態がないと判断すれば補正したデータに作り変えます。このケースでいえば、1000万円の売上がなかったことにします。

このように決算書上の「損益」は、金融機関の内部で補正されることがありますが、それは<返済能力>を正しく見るためです。

ただ、この決算書上の「損益」は、実際に「お金」が出入りしなくても計上されます(例えば売上の全てを現金でもらうことはないと思います。売掛金となることもあります)ので、別に「お金の動き」を端的に見る必要があります。

そのために、「資金繰り」(お金の動き)の確認が重要になります。「お金の動き」はうそがつけないからです。

金融機関の担当者から、「資金繰り」(お金の動き)を確認するため、「資金繰り表」の提出を依頼されることがあります。その場合は嫌がらず必ず提出しましょう。(「資金繰り表」とは、「お金の動き」を月単位で記入したものです。実績と今後の予想を記入します。)

仮に「資金繰り表」を作っていなかったとしても、今後入金がいつとか、給料の支払いはいつとか、頭では分かっているはずです。出来るだけ早く「資金繰り表」を作成して管理してください。

決算書上利益が出ていてもお金が足りなくなることがあります。こういうことを把握するために「資金繰り表」で「お金の動き」を管理することはとても大事です。

金融機関から借入れをすると利息がかかります。この表面的な利率が低いからといって金利の負担が少ないといえるわけではありません。借入れしている金融機関に預金があればそれを勘案しなければ実質的な金利負担を把握することができません。

以前のような金利が限りなくゼロであった時代から、現在は金利のある時代になってきました。借入の金利や預金の金利が目に見えて上昇しています。今後は「実効金利」を意識した資金調達を考えていかなければなりません。

例えば、A銀行と次のような取引があったとします。

借入金 1,000万円 利率 2%

定期預金 500万円 利率 0.5%

このケースでは、借入金の「表面金利」は2%ですが、「実効金利」は次のようになります。

<実効金利>

(1,000万円×2%-500万円×0.5%)÷(1,000万円-500万円)×100

=3.5%

つまり、500万円(借入金1,000-定期預金500万円)の資金を借りて、

年間17.5万円(1,000万円×2%-500万円×0.5%)の利息を支払っているという計算です。

このように、「表面の借入金利」が2%であっても、預金があることで「実効金利」は3.5%となります。「実効金利」が高ければそれだけ高いコストの資金を調達しているといえますが、それが悪いことであるかというと必ずしもそうではありません。

借入金に対して預金の残高が多いということは、単純にいえば借入れた資金が使われずに預金として残っている割合が高く、余裕を持って借入れをしているという見方もできます。「実効金利」は高くなるので、金融機関にとっては良い取引先となります。

借入金に対する預金の残高の割合を「預貸率」といいます。「預貸率」が低いということは、借入した資金のうち使われて流出した金額が多いということを意味し効率のいい資金調達をしたともいえます。

借入れする側にとっては、「実効金利」の点からは「預貸率」が低い方が効率がいいわけですが、金融機関は「預貸率」を高くしようとします。決算書を見て、他の金融機関に預金があれば持ってきてくださいと言われることもあります。

この「預貸率」により、「実際に使える借入金」と「実効金利」が大きく影響を受けるので、「預貸率」のバランスを考えて金融機関との借入れ交渉をすることが必要でしょう。「預貸率」について、金融機関のいいなりになる必要はありませんが、ある程度の協力をすることで借入がスムーズにいくこともあります。

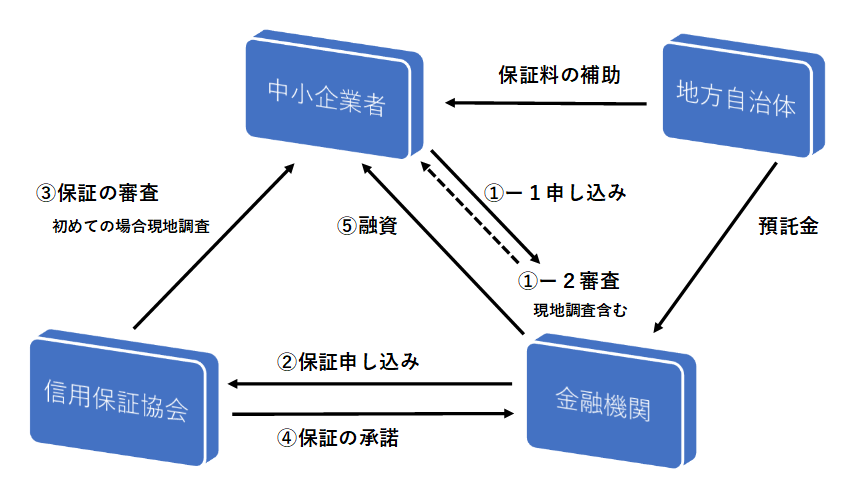

資金調達を検討する際に利用できるものとして「制度融資」というものがあります。

「制度融資」とは、自治体、信用保証協会、金融機関の三者が連携して支援する中小企業向けの融資制度のことです。多くの制度で固定金利を利用でき、返済期間を長期に設定しています。また信用保証協会の保証により無担保での利用ができることから、創業間もない多くの中小企業者が制度融資を利用しています。

私は、特に創業時の信用力がない会社は、「制度融資」の利用を最初に検討するのがベストと思っています。

このように「制度融資」は、自治体、信用保証協会、金融機関の三者が連携して行っている融資制度ですが、その仕組みは次のとおりです。

制度融資の仕組み

金融機関に融資申込をすると、制度融資利用以外に通常の融資でも「信用保証協会」付きの条件とされることがあります。特に小規模企業・中小企業などでは利用率が高いです。

担保がない場合、財務状況に不安がある場合など理由は様々です。金融機関にとっても「信用保証協会」付きとすることで融資審査が通りやすくなります。(理由は「優良保証」として非分類債権とされるからです。詳細は、次の項目「債務者区分と分類債権」をご覧ください)

「信用保証協会」は、「信用保証協会法」に基づき内閣総理大臣と経済産業大臣から設立の認可を受けた法人で、市を単位として4協会、都道府県を単位として47協会、全国で51協会あります。なお、神奈川県には、神奈川県信用保証協会、横浜市信用保証協会、川崎市信用保証協会の3協会があります。

信用保証協会は、中小企業者が金融機関から融資を受ける場合、その借入債務に係る債務を保証(公的保証人)し、中小企業者の事業資金調達が円滑になるよう経営支援しています。

保証の申込を受けた信用保証協会は、信用調査と審査を行いますが、新規申込先は、加えて事業所への訪問が行われます。

保証承諾を決定すると、金融機関宛に「信用保証書」が発行されます。

保証承諾を受けて金融機関は融資をしますが、この際所定の信用保証料を支払います(制度融資は一部融資を除き自治体より保証料の補助があります)。

「債務者区分」と「分類債権」は、金融機関の債権を査定する場合の基本的な考え方です。

まず最初に、債務者は金融機関の信用格付け(返済能力など信用リスクに応じた格付け)から、「正常先、要注意先、破綻懸念先、実質破綻先、破綻先」に区分を判定されます。

次に、判定された「債務者区分」ごとに各債権を保全等から「非分類、Ⅱ分類、Ⅲ分類、Ⅳ分類」に分類します。

そして、金融機関は、この分類された債権を「償却・引当対象債権」として決算処理します。

つまり、金融機関は「償却・引当」する費用が少なければ、それだけ良い決算内容となります。特にⅢ分類額、Ⅳ分類額については、償却か個別貸倒引当金として計上するので、体力のない金融機関は、Ⅲ分類額、Ⅳ分類額が多額にあると決算、特に「自己資本比率」に悪い影響を与えます。

金融機関から融資を受けるのが簡単ではない要因の一つが、金融機関は融資をする際、この「債務者区分」と「分類債権」に基づき「償却・引当」を計上しなければならないからといえるでしょう。

たとえば、「債務償還年数」が10年ぐらいまでであれば「正常先」に区分されることが多くなります。「債務償還年数」が10年~20年であれば「要注意先」に区分されることが多くなります。「債務償還年数」が20年を超えてくると<返済能力>が乏しいと思われますので、融資を受けるのは難しくなってくるでしょう。(注:他にも債務者区分を判断する要因があります)

参考までに、堺雅人主演の「半沢直樹」というドラマがありました。

金融庁の検査で、「債務者区分」をめぐって金融庁の検査官と攻防する場面があります。半沢直樹はなぜ必死になっているのかというと、銀行は「債務者区分」が悪くなることを阻止して「償却・引当」を少なくしたい、金融庁は銀行が不良債権を隠していないか検査して正しく「償却・引当」をさせたいという構図があったからです。

この背景は、1990年代後半、金融機関の不良債権が表面化して多くの金融機関が破綻したことにあります(北海道拓殖銀行、日本長期信用銀行、日本債権信用銀行、山一證券など)。

これを受けて金融庁が「金融検査マニュアル」を公表して、不良債権比率を下げるために金融機関の資産査定を厳格化しました(金融機関の資産は、主に融資金です)。

そして金融機関は「金融検査マニュアル」により資産(主に融資金)の自己査定を行い、金融庁は金融機関が行った自己査定に基づき不良債権の処理が適切に行われているか検査することになりました。

国際的な業務を行う銀行は自己資本比率が8%以上(国内業務のみは4%以上)あることが義務付けられ、基準を下回ると業務改善命令により行政処分がされることとなりました。

ドラマでは半沢直樹は金融庁と戦うヒーローに見えますが、実際の検査の現場では金融機関は真摯に検査を受けてあの手この手のようなことをすることはありません。なお、現在は不良債権処理問題も終息し、金融検査マニュアルによる金融庁の検査は廃止となっていますが、金融機関は引き続き自己査定を行っています。

「債務者区分」、「分類債権」、「償却・引当」の関係を一表にすると次のとおりとなります。

| 保全等による分類区分 | |||||

|---|---|---|---|---|---|

| 債務者区分 |

決済確実な割引手形 |

優良担保 |

一般担保 |

担保の評価額と処分可能 |

信用部分 |

| 正常先 | 非分類 | 非分類 | 非分類 | 非分類 | 非分類 |

| 要注意先 | 非分類 | 非分類 | Ⅱ分類 | Ⅱ分類 | Ⅱ分類 |

| 破綻懸念先 | 非分類 | 非分類 | Ⅱ分類 | Ⅲ分類 | Ⅲ分類 |

| 実質破綻先 | 非分類 | 非分類 | Ⅱ分類 | Ⅲ分類 | Ⅳ分類 |

| 破綻先 | 非分類 | 非分類 | Ⅱ分類 | Ⅲ分類 | Ⅳ分類 |

| 債務者ごとの債権 | 分類額 | 引当の方法 |

|---|---|---|

| 正常先に対する債権 | 全額が非分類 | 貸倒予想損失額を算定し、一般貸倒引当金を計上 |

| 要注意先に対する債権 | 優良担保・優良保証は非分類、それ以外はⅡ分類 | 貸倒予想損失額を算定し、一般貸倒引当金を計上 |

| 破綻懸念先に対する債権 |

優良担保・優良保証は非分類、一般担保・一般保証はⅡ分類、 |

Ⅲ分類額のうち必要額を個別貸倒引当金を計上 |

| 実質破綻先・破綻先に対する債権 |

優良担保・優良保証は非分類、一般担保・一般保証はⅡ分類、 |

原則、Ⅲ分類額・Ⅳ分類額の全額を償却するか |

(1)個別貸倒引当金・償却

Ⅲ分類が発生するのは「破綻懸念先」、Ⅲ分類・Ⅳ分類が発生するのは「実質破綻先」・「破綻先」です。Ⅲ分類・Ⅳ分類は担保や保証でカバーされない部分で、Ⅲ分類・Ⅳ分類額は必ず「個別貸倒引当金」を計上するか「償却」をします。

たとえば、担保や保証のない「破綻懸念先」にプロパー融資をすると、融資額全額をⅢ分類として分類することになります。このⅢ分類額のうち必要額(「破綻懸念先」の場合金融機関によって差はありますがⅢ分類額の60%くらいから100%)を「個別貸倒引当金」として計上することとなります。融資をすることで引当金が増えてしまいますので、「破綻懸念先」にプロパー融資をすることはほぼありません。

(2)一般貸倒引当金

一般貸倒引当金を計上するのは、「正常先」と「要注意先(その他要注意先・要管理先)」です。一般貸倒引当金は、貸倒実績率に基づいた予想損失率を算定して、「正常先」・「要注意先」それぞれの債権金額に予想損失率を乗じて算出します(「要管理先」については「個別貸倒引当金」を計上することもあります)。

たとえば、当初「正常先」として融資をした先が、「破綻懸念先」となってⅢ分類が発生した場合や、倒産により「破綻先」となってⅣ分類が発生した場合などは予想損失率が上昇しますので、一般貸倒引当金が増加する要因となります。

そのため、金融機関は毎期決算書を徴求して債務者区分の見直しをします。債務者区分が「破綻懸念先」以下にダウンする兆候があれば、融資姿勢に慎重となります。

このように、金融機関は債務者の区分によって、一般貸倒引当金の計上、個別貸倒引当金の計上、償却をしていることを知っておきましょう。

金融用語の説明

<債務者区分>

〇正常先・・・・・業況が良好であり、かつ、財務内容にも特段の問題がないと認められる債務者

〇要注意先・・・・今後の管理に注意を要する債務者(要注意先は、「その他要注意先」と「要管理先」に分かれます)

「要管理先」とは、「要注意先」のうち、次の2つの債権がある先です。

①3ヶ月以上延滞している債権(元金又は利息の支払いが、約定支払日の翌日を起算日として3ヶ月以上延滞している貸出債権)

②貸出条件緩和債権(経済的困難に陥った債務者の再建又は支援を図り、当該債権の回収を促進すること等を目的に、債務者に有利な一定の譲歩を与える約定条件の改定等を行った貸出債権・・・・・・「例」 金利減免債権:基準金利を下回る水準まで金利を引き下げた債権 等)

〇破綻懸念先・・・現状、経営破綻の状況にはないが、経営難の状態にあり、経営改善計画等の進捗状況が芳しくなく、今後、経営破綻に陥る可能性が大きいと認められる債務者

〇実質破綻先・・・法的・形式的な経営破綻の事実は発生していないものの、深刻な経営難の状態にあり、再建の見通しがない状況にあると認められるなど、実質的に経営破綻に陥っている債務者

〇破綻先・・・・・法的・形式的な経営破綻の事実が発生している債務者

※不良先と言われるのは、要管理先、破綻懸念先、実質破綻先、破綻先となります。

<分類債権>

〇非分類・・・・・「Ⅱ分類、Ⅲ分類、およびⅣ分類としない資産」であり、回収の危険性または価値の毀損の危険性について問題のない資産(非分類の優良保証は信用保証協会付きの融資、優良担保は預金担保などが該当します)

〇Ⅱ分類・・・・・債権保全上の諸条件が満足に充たされていないため、あるいは、信用上疑義が存する等の理由により、その回収について通常の度合いを超える危険を含むと認められる債権等の資産(Ⅱ分類の一般担保は、不動産の担保などが該当します)

〇Ⅲ分類・・・・・最終の回収または価値について重大な懸念が存し、従って損失の可能性が高いが、その損失額について合理的な推計が困難な資産

〇Ⅳ分類・・・・・回収不能または無価値と判定される資産

<自己資本比率>

国際的な業務を行う銀行は自己資本比率が8%以上(国内業務のみは4%以上)あることが義務付けられています。基準を下回ると業務改善命令により行政処分がされます。

※償却・引当の費用をいっぱい計上しても、自己資本比率8%(国内業務のみは4%)を余裕で上回る金融機関は融資に積極的になる傾向にあります。

金融機関を選ぶ際、単に自己資本比率だけでなく、背景として償却・引当の費用をどのくらい計上しているかも見るといいでしょう。

「保証人」とは、債務者が借りたお金を返済できない場合に、債務者に代わって返済する義務を負う人をいいます。

「連帯保証人」とは、さらに債務者と連帯して返済義務を負う人をいいます。

連帯責任を負わない「保証人」は、債権者(銀行など)から返済の請求があっても、まずは債務者に返済するように求め、また債務者に返済能力(不動産など)のあることを証明すれば支払を拒むことができます。

しかし、「連帯保証人」は、このようなことはできません。債務者が返済しない場合、債権者(銀行など)から請求を受けたら直ちに債務者に代わって返済する義務を負っています。また、債務者より先に自己の財産に対する差押などの強制執行を受けることがあります。

金融機関が「保証人」を求める場合は、一般に「連帯保証」となっています。

法人の経営者が「連帯保証人」となるケースが多いです。

なお、現在は「経営者保証に関するガイドライン」というものがあって、資金調達にあたって要件を満たしていれば、金融機関は経営者に保証を求めない取り組みもあります。

制度融資(信用保証協会付)を申込む際、官公署の「許可・認可・登録・届出」が必要となる業種があります。融資の申込みの際に、「許可・認可・登録・届出」が済んでいるか確認されますので、事前に準備をしておくことが必要です。

特に創業の場合、初めての官公署への「許可・認可・登録・届出」となりますので、余裕を持って対応しましょう。

制度融資(信用保証協会付)申込で「許可・認可・登録・届出」が必要となる主な業種は次のとおりです。

| 業種 | 種類 | 許認可権者 |

|---|---|---|

| 建設業 | 許可 | 国土交通大臣または知事 |

| 電気工業業 | 登録 | 経済産業大臣または知事 |

| 測量業 | 登録 | 国土交通大臣 |

| 宅地建物取引業 | 免許 | 国土交通大臣または知事 |

| 一般廃棄物処理業 | 許可 | 市長 |

| 産業廃棄物処理業 | 許可 | 知事または市長 |

| 食料品製造業 | 許可 | 市長(保健所長) |

| 食料品販売業 | 許可 | 市長 |

| 酒類製造業 | 免許 | 税務署長 |

| 酒類販売業 | 免許 | 税務署長 |

| 飲食店・喫茶店 | 許可 | 市長 |

| 古物商 | 許可 | 公安委員会 |

| 住宅宿泊事業 | 届出 | 知事または市長、特別区長 |

| 労働者派遣事業 | 許可 | 厚生労働大臣 |